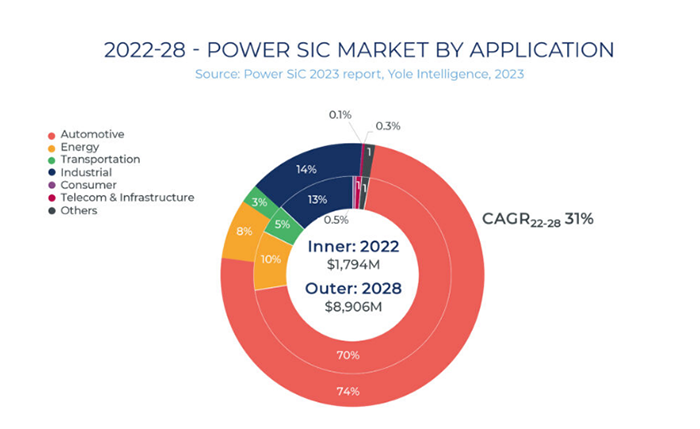

I de senere år, med den kontinuerlige udbredelse af downstream-applikationer såsom nye energikøretøjer, solcelleanlæg og energilagring, spiller SiC, som et nyt halvledermateriale, en vigtig rolle inden for disse områder. Ifølge Yole Intelligences Power SiC Market Report, der blev offentliggjort i 2023, forudsiges det, at det globale marked for power SiC-enheder vil nå næsten 9 milliarder dollars i 2028, hvilket repræsenterer en vækst på cirka 31 % sammenlignet med 2022. Det samlede markedsstørrelse for SiC-halvledere viser en stabil væksttendens.

Blandt de mange markedsanvendelser dominerer nye energikøretøjer med en markedsandel på 70%. Kina er i øjeblikket verdens største producent, forbruger og eksportør af nye energikøretøjer. Ifølge "Nikkei Asian Review" overgik Kinas bileksport i 2023, drevet af nye energikøretøjer, Japan for første gang, hvilket gjorde Kina til verdens største bileksportør.

Stillet over for den blomstrende markedsefterspørgsel indvarsler Kinas SiC-industri en kritisk udviklingsmulighed.

Siden statsrådet offentliggjorde den "trettende femårsplan" for national videnskabelig og teknologisk innovation i juli 2016, har udviklingen af tredjegenerations halvlederchips fået stor opmærksomhed fra regeringen og har modtaget positive reaktioner og omfattende støtte i forskellige regioner. I august 2021 inkluderede ministeriet for industri og informationsteknologi (MIIT) yderligere tredjegenerations halvledere i den "fjortende femårsplan" for udvikling af industriel videnskabelig og teknologisk innovation, hvilket satte yderligere skub i væksten på det indenlandske SiC-marked.

Drevet af både markedsefterspørgsel og politikker dukker indenlandske SiC-industriprojekter hurtigt op som paddehatte efter regn, hvilket skaber en situation med udbredt udvikling. Ifølge vores ufuldstændige statistikker er der indtil videre blevet iværksat SiC-relaterede byggeprojekter i mindst 17 byer. Blandt dem er Jiangsu, Shanghai, Shandong, Zhejiang, Guangdong, Hunan, Fujian og andre regioner blevet vigtige knudepunkter for udviklingen af SiC-industrien. Især med ReTopTechs nye projekt i produktion vil det yderligere styrke hele den indenlandske tredjegenerations halvlederindustrikæde, især i Guangdong.

Det næste layout for ReTopTech er 8-tommer SiC-substratet. Selvom 6-tommer SiC-substrater i øjeblikket dominerer markedet, skifter branchens udviklingstendens gradvist mod 8-tommer substrater på grund af overvejelser om omkostningsreduktion. Ifølge GTAT's forudsigelser forventes omkostningerne ved 8-tommer substrater at blive reduceret med 20% til 35% sammenlignet med 6-tommer substrater. I øjeblikket er kendte SiC-producenter som Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun og Xilinx Integration, både indenlandske og internationale, begyndt gradvist at overgå til 8-tommer substrater.

I denne sammenhæng planlægger ReTopTech at etablere et forsknings- og udviklingscenter for storskalavækst og epitaksiteknologi i fremtiden. Virksomheden vil samarbejde med lokale nøglelaboratorier for at indgå i samarbejde om deling af instrumenter og udstyr samt materialeforskning. Derudover planlægger ReTopTech at styrke innovationssamarbejdet inden for krystalforarbejdningsteknologi med store udstyrsproducenter og engagere sig i fælles innovation med førende downstream-virksomheder inden for forskning og udvikling af biludstyr og -moduler. Disse foranstaltninger sigter mod at forbedre Kinas teknologiniveau for forskning, udvikling og industrialisering inden for fremstilling af 8-tommer substratplatforme.

Tredjegenerations halvledere, med SiC som den primære repræsentant, er universelt anerkendt som et af de mest lovende delområder inden for hele halvlederindustrien. Kina har en komplet industriel kædefordel inden for tredjegenerations halvledere, der dækker udstyr, materialer, fremstilling og applikationer, med potentiale til at etablere global konkurrenceevne.

Opslagstidspunkt: 8. april 2024